我想很多人都知道分散投資的重要,但是因為對於國外市場的熟悉度不足,所以目前大多數的交易人都還是以台指為主要的交易標的,有做分散的大多以策略分散為主,真正有做多市場分散交易的人少之又少。不幸的是去年2010年台指的波動率很低,所以就算你做了策略分散,去年的績效應該都不會讓人滿意,一些條件比較差的交易員去年可能已經從市場畢業了。所以我覺得還是要在此再強調一下多市場分散的重要性。

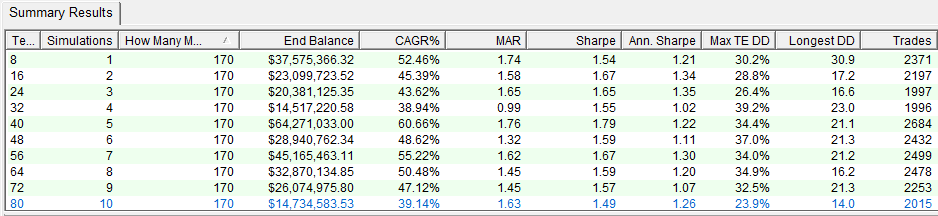

我用一支我以前寫的策略,使用隨機的方式選取市場交易[註],選取的市場從30個開始,一直到170個市場,每次增加20個市場,每組隨機選取10次做回測,因為是用隨機的方式選取市場,所以每次回測的市場都不相同。這樣可以讓我們來觀察交易的市場數目,對於交易結果的影響是什麼,影響的程度有多大。以下是回測的Summary Results,我依照市場數做分組。

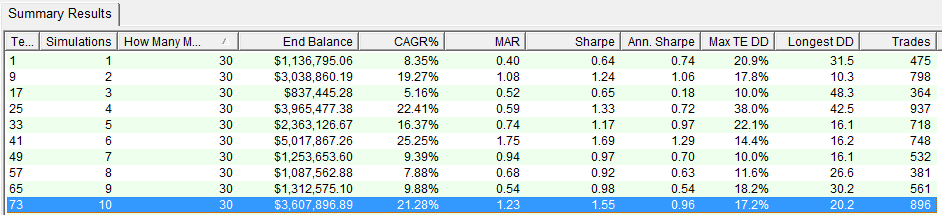

大家可能對TB的報表不太了解,我先簡單說明一下

第一欄是Test No 這只是TB做最佳化回測的編號

第二欄是Sumilation這是我做隨機市場回測的編號,1-10代表是10次的不同的隨機市場組合回測

第三欄是How Many Market這是我隨機選擇市場的數目

第四欄是End Balance這是最後的回測的淨值

第五欄是CAGR%(Compound Annual Growth Rate)這是年複合報酬率或是幾何平均報酬率

第六欄是MAR指數這是把CAGR%除以MaxDD%代表你系統的風報比

其它的應該就不用再解釋了

隨機選擇30個市場,分別做十次回測(每次回測的市場是不同的)

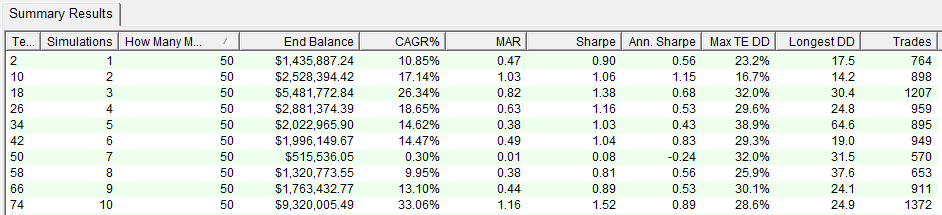

隨機選擇50個市場,分別做十次回測

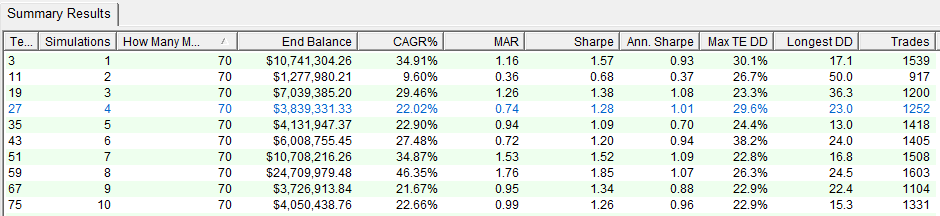

隨機選擇70個市場,分別做十次回測

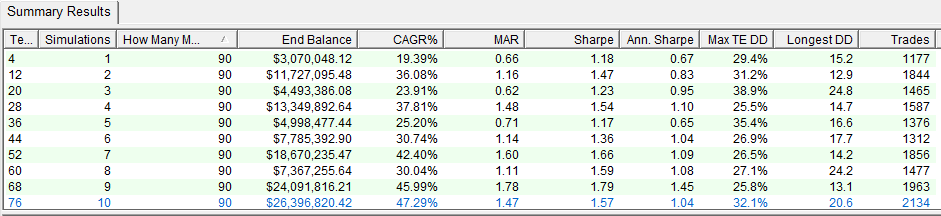

隨機選擇90個市場,分別做十次回測

中間略......

隨機選擇170個市場,分別做十次回測

可以簡單比較一下30個市場和170個市場的差異,要注意的是,這是用同樣的系統與同樣的參數,唯一不同的只是交易的市場數目而已。

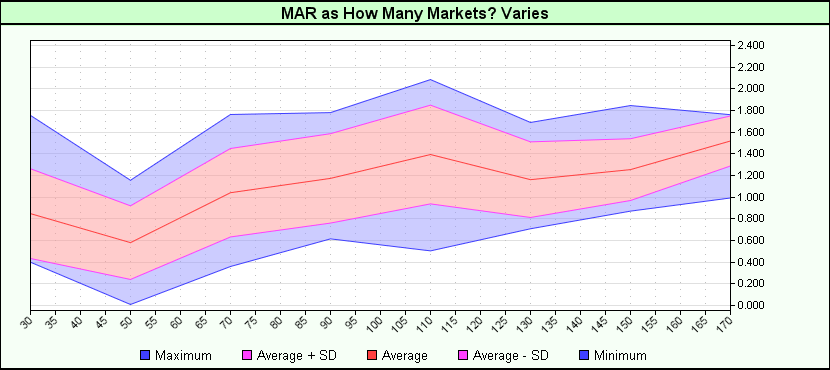

下面的圖可以看出市場越多,系統MAR指數的平均值也越高,最低值也隨市場增加而增加

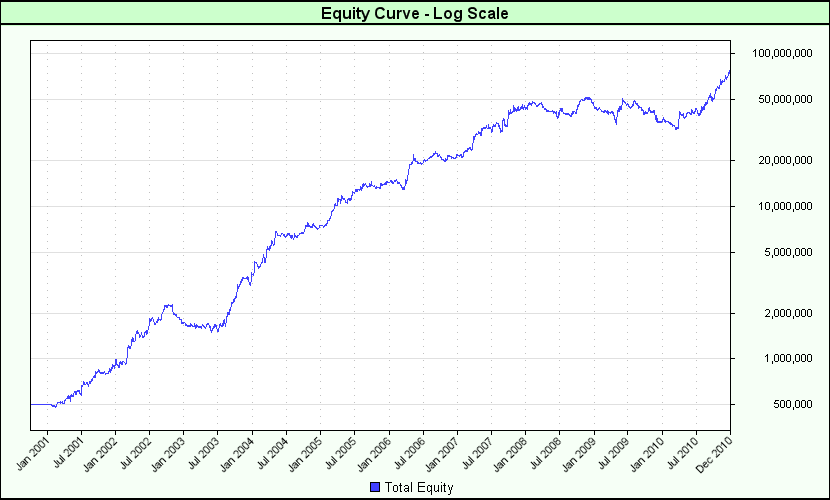

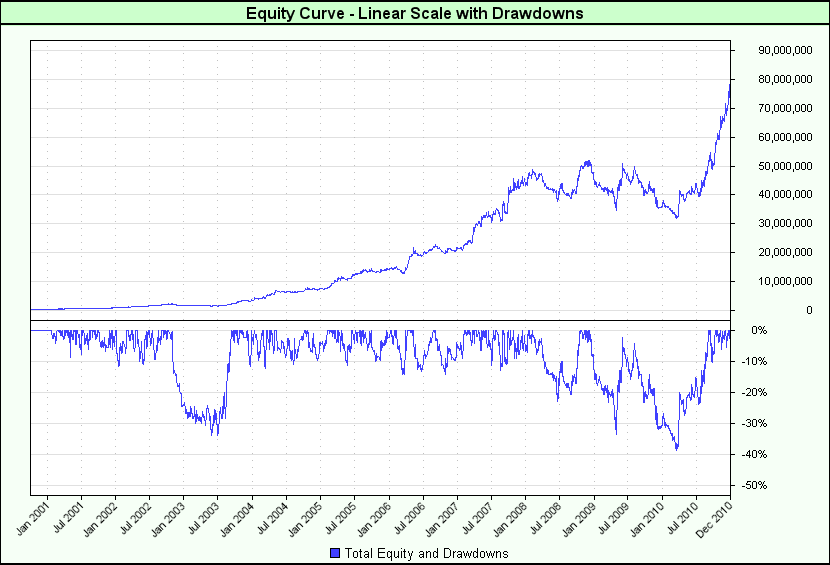

下面是把全部的市場加入回測

難怪全球大型的投資機構可以愈長愈大 而且愈大愈"安全"

回覆刪除開睹場的肯定賺錢啊~